最近よく耳にする「電子マネー」。便利そうだけど、何ができるのか、どんな種類があるのか、実はよくわからない…そんな方も多いのではないでしょうか?

本記事では、初心者でもわかるように、電子マネーの意味・仕組み・代表的な種類・QRコード決済との違いまでをやさしく解説します。

目次を開く

- 【超入門】電子マネーとは?基本を分かりやすく解説

- 🔷現金の代わりになる「電子のお金」

- 🔷「ピッ」とタッチで決済完了!その仕組みとは?

- 🔷クレジットカードとの違いは?サインや暗証番号が不要

- 電子マネーの支払い方法は3種類!自分に合うのはどれ?

- 🔷①前払い(プリペイド式):使う分だけチャージで安心

- 🔷②後払い(ポストペイ式):クレジットカードと連携してスマートに

- 🔷 ③即時払い(デビット式):銀行口座からすぐに引き落とし

- 【種類一覧】あなたに合うのはどれ?主要電子マネーを徹底比較

- 🔷①交通系電子マネー:毎日の通勤・通学をもっと便利に

- 🔷②流通系電子マネー:いつもの買い物でポイントがザクザク

- 🔷③クレジットカード系電子マネー:カード一枚で幅広く対応

- メリット・デメリットを理解して賢く使おう

- 🔷電子マネーを利用する5つのメリット

- 🔷知っておきたい3つのデメリット

- 【徹底比較】電子マネーとQRコード決済(スマホ決済)の違いとは?

- 🔷違い①:決済の仕組み(タッチ vs QRコード読み取り)

- 🔷違い②:決済スピード

- 🔷違い③:導入店舗数と使える場所

- 🔷どっちがいいの?使い分けのコツ

- 電子マネーのセキュリティは大丈夫?紛失・盗難時の対処法

- 🔷暗号化技術で守られる決済データ

- 🔷【重要】紛失・盗難に気づいたらすぐに利用停止手続きを!

- 🔷スマホ決済なら遠隔ロックも可能

- まとめ:電子マネーを使いこなして、キャッシュレス生活を始めよう!

【超入門】電子マネーとは?基本を分かりやすく解説

まずは「電子マネー」がどのようなものなのか、その正体から見ていきましょう。専門用語をできるだけ使わず、シンプルに解説します。

🔷現金の代わりになる「電子のお金」

電子マネーとは、その名の通り「電子化(デジタルデータ化)されたお金」のことです。

私たちは、ICカードやスマートフォンに、あらかじめ現金をチャージ(入金)したり、クレジットカードを紐付けたりすることで、現金を持ち歩かなくても支払いができるようになります。財布から小銭を探す手間なく、スマートに会計を済ませられる、新しいお金の形です。

🔷「ピッ」とタッチで決済完了!その仕組みとは?

電子マネーの決済は、お店のレジにある専用の読み取り端末(リーダーライター)に、電子マネーが入ったICカードやスマートフォンを「タッチ」するだけで完了します。

この「タッチ」の裏側では、「NFC(Near Field Communication)」と呼ばれる近距離無線通信技術が使われています。カードやスマホに埋め込まれたICチップと、お店の端末が瞬時に通信を行い、「この人からいくら支払ってもらう」という決済情報をやり取りしているのです。この技術のおかげで、一瞬で支払いが完了します。

🔷クレジットカードとの違いは?サインや暗証番号が不要

同じキャッシュレス決済でも、クレジットカードとは大きな違いがあります。

- クレジットカード:多くの場合、支払時にサインや暗証番号の入力が必要。高額な決済に向いている。

- 電子マネー:サインや暗証番号は不要で、タッチするだけ。少額決済をスピーディーに行うのに非常に便利。

コンビニのレジで数百円の買い物をする際に、サインや暗証番号を入力するのは少し手間ですよね。電子マネーは、そうした日常の「ちょっとした支払い」を劇的に速く、快適にしてくれるツールなのです。

電子マネーの支払い方法は3種類!自分に合うのはどれ?

電子マネーは、お金を支払うタイミングによって、大きく3つの種類(決済方式)に分けられます。この違いを理解することが、自分に合った電子マネーを見つける第一歩です。

🔷①前払い(プリペイド式):使う分だけチャージで安心

プリペイド式は、あらかじめカードやアプリにお金を入金(チャージ)しておき、その残高の範囲内で支払いをする方式です。

- メリット:チャージした分しか使えないため、使いすぎを防ぐことができます。現金感覚で利用でき、家計管理がしやすいのが特徴です。クレジットカードを持っていない学生や主婦の方にもおすすめです。

- デメリット:残高がなくなると使えなくなるため、定期的なチャージが必要です。

🔶代表的なプリペイド式電子マネー

- 交通系:Suica, PASMO, ICOCA など

- 流通系:WAON, nanaco, 楽天Edy など

🔷②後払い(ポストペイ式):クレジットカードと連携してスマートに

ポストペイ式は、利用した金額が、後日連携しているクレジットカードからまとめて引き落とされる方式です。

- メリット:事前のチャージが不要で、残高不足を心配する必要がありません。クレジットカードのポイントも貯まるため、非常にお得です。

- デメリット:手元にお金がなくても使えてしまうため、使いすぎに注意が必要です。利用にはクレジットカードの審査が必要です。

🔶代表的なポストペイ式電子マネー

- クレジットカード系:iD (アイディ), QUICPay (クイックペイ)

🔷 ③即時払い(デビット式):銀行口座からすぐに引き落とし

デビット式は、支払った瞬間に、連携している銀行の口座から利用額が直接引き落とされる方式です。

- メリット:銀行口座の残高以上は使えないため、使いすぎの心配がありません。クレジットカードのように後から高額な請求が来ることもなく、現金に近い感覚で管理できます。

- デメリット:銀行口座に残高がないと利用できません。夜間など、銀行のシステムメンテナンス中は利用できない場合があります。

【種類一覧】あなたに合うのはどれ?主要電子マネーを徹底比較

電子マネーには様々なブランドがあり、それぞれに特徴があります。ここでは、代表的な電子マネーを「交通系」「流通系」「クレジットカード系」の3つのジャンルに分けて、分かりやすく比較・解説します。

🔷①交通系電子マネー:毎日の通勤・通学をもっと便利に

電車やバスなどの公共交通機関が発行している電子マネーです。乗車券として使えるだけでなく、コンビニや自販機など、街中の様々なお店での買い物にも利用できます。

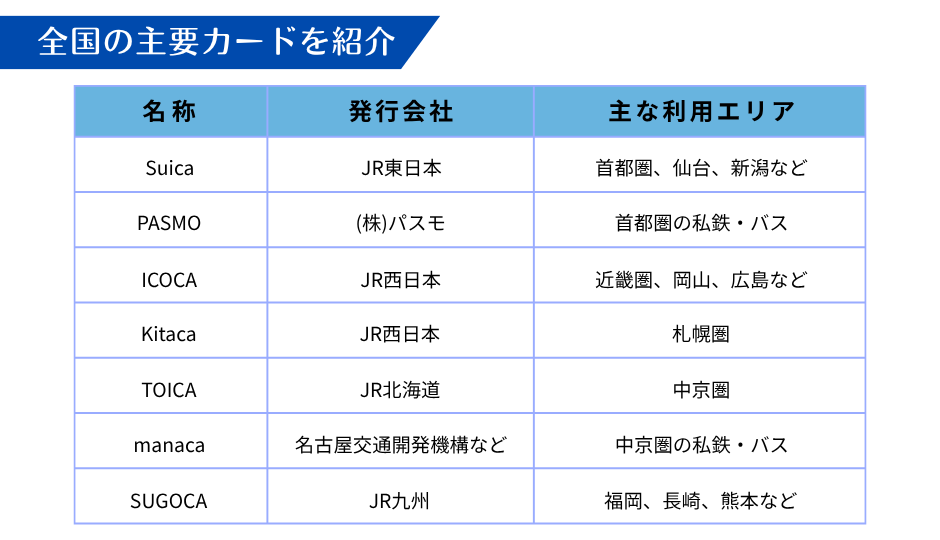

🔶Suica, PASMO, ICOCAなど全国の主要カードを紹介

これらのカードは「全国相互利用サービス」に対応しており、例えば東京で発行したSuicaを使って、大阪の電車に乗ったり、福岡のコンビニで買い物をしたりすることが可能です。

🔶交通系電子マネーのメリット・デメリット

- メリット:1枚で交通機関の利用と買い物の両方ができる。対応店舗数が非常に多く、利便性が高い。スマートフォンのアプリ(モバイルSuicaなど)を使えば、カードを持ち歩く必要もない

- デメリット:特定の店舗で利用しても、ポイント還元率が高いわけではない。あくまで利便性重視

🔷②流通系電子マネー:いつもの買い物でポイントがザクザク

スーパーやコンビニなど、小売業(流通業)の会社が発行している電子マネーです。特定のお店で使うと、ポイントがたくさん貯まるのが最大の魅力です。

🔶流通系電子マネーのメリット・デメリット

- メリット:特定の系列店で利用するとポイント還元率が高い。キャンペーンなども頻繁に行われ、お得感がある。

- デメリット:系列店以外では使えない、またはポイント還元のメリットが少ない場合がある。複数の電子マネーを使い分けるのが面倒に感じることも。

🔷③クレジットカード系電子マネー:カード一枚で幅広く対応

クレジットカード会社が提供する、後払い(ポストペイ)式の電子マネーです。クレジットカードにこの機能が搭載されているか、スマートフォンに設定して利用します。

🔶iDとQUICPayの違いとは?

この2つは、使えるお店の数や基本的な機能に大きな差はありません。どちらが使えるかは、あなたがお持ちのクレジットカード会社によって決まります。

- iD:主に三井住友カードやdカードなどが対応

- QUICPay:主にJCBカードや楽天カード、セゾンカードなどが対応

お店のレジで「iDで払います」「クイックペイで」と伝え、端末にタッチするだけで、連携したクレジットカードから後日引き落とされます。

🔶クレジットカード系電子マネーのメリット・デメリット

- メリット:チャージ不要で残高を気にする必要がない。クレジットカードのポイントがそのまま貯まる。高額な支払いにも対応できる場合がある。

- デメリット:クレジットカードの審査が必要。使いすぎに注意が必要。

メリット・デメリットを理解して賢く使おう

電子マネーは非常に便利ですが、万能ではありません。メリットとデメリットの両方をしっかり理解しておくことが、賢く使いこなす秘訣です。

🔷電子マネーを利用する5つのメリット

🔶メリット①:決済が一瞬で完了!会計がスピーディー

レジでの支払いが「ピッ」の一瞬で終わります。財布から現金を探したり、お釣りを受け取ったりする手間がなくなり、日々の小さなストレスから解放されます。

🔶メリット②:ポイントが貯まってお得

多くの電子マネーでは、利用金額に応じてポイントが貯まります。貯まったポイントは次回の支払いに使えたり、商品と交換できたりします。現金払いでは得られない、大きなメリットです。

🔶メリット③:現金に触れず衛生的

物理的なお金のやり取りがないため、衛生的です。特に感染症対策が気になる昨今、非接触で決済できる点は高く評価されています。

🔶メリット④:利用履歴が確認でき、家計管理が楽に

カードやスマートフォンのアプリから、いつでも利用履歴を確認できます。「いつ、どこで、いくら使ったか」が一目瞭然なので、家計簿アプリと連携させれば、自動で家計管理ができます。

🔶メリット⑤:プリペイド式なら使いすぎを防げる

前払い(プリペイド)式の電子マネーなら、チャージした金額以上は使えません。予算を決めてチャージしておけば、衝動買いや使いすぎを防ぐのに役立ちます。

🔷知っておきたい3つのデメリット

🔶デメリット①:チャージ残高を常に気にする必要がある(プリペイド式)

プリペイド式の場合、レジで「残高不足です」と言われると少し気まずい思いをします。こまめな残高確認や、設定金額を下回ると自動でチャージされる「オートチャージ」機能の活用がおすすめです。

🔶デメリット②:紛失・盗難時のリスク

特に、個人情報を登録していない無記名のICカードを紛失した場合、チャージ残高が戻ってこない可能性があります。記名式にする、スマートフォンで利用するなどの対策が有効です。

🔶デメリット③:停電時や電波がない場所では使えない

電子マネーは電気と通信に依存する決済方法です。大規模な停電や災害時、または通信環境が悪い場所では利用できません。万が一に備え、ある程度の現金も持ち歩いておくと安心です。

【徹底比較】電子マネーとQRコード決済(スマホ決済)の違いとは?

最近では、PayPayや楽天ペイなどの「QRコード決済」も広く使われています。電子マネーと何が違うのか、混同している人も多いのではないでしょうか。両者の違いを分かりやすく比較します。

🔷違い①:決済の仕組み(タッチ vs QRコード読み取り)

最大の違いは決済の仕組みです。電子マネーが「タッチ」するのに対し、QRコード決済は「お店のコードを読み取る」または「自分のコードを提示して読み取ってもらう」必要があります。

🔷違い②:決済スピード

改札口でも使われる電子マネーは、決済スピードが命。アプリを起動する必要もなく、一瞬で支払いが終わります。一方、QRコード決済はアプリの起動や通信に少し時間がかかるため、スピードでは電子マネーに軍配が上がります。

🔷違い③:導入店舗数と使える場所

電子マネーは、交通機関や大手チェーン店など、インフラとして広く普及しています。一方、QRコード決済は、導入コストが低いことから、個人経営の小規模な店舗にも急速に広がっているのが特徴です。

🔷どっちがいいの?使い分けのコツ

どちらが優れているというわけではなく、それぞれに得意な場面があります。

- 電子マネー:毎日の通勤、コンビニなど、スピードが求められる場面におすすめ

- QRコード決済:個人店での食事や、大規模な還元キャンペーンを狙いたいときにおすすめ

両方をスマートフォンに入れておき、場面に応じて賢く使い分けるのが最もおすすめです。

電子マネーのセキュリティは大丈夫?紛失・盗難時の対処法

「電子のお金」と聞くと、セキュリティに不安を感じる方もいるかもしれません。しかし、電子マネーは安全に利用するための仕組みが整っています。

🔷暗号化技術で守られる決済データ

電子マネーの通信は高度に暗号化されており、第三者が簡単に情報を盗み見ることはできません。安心して利用できる技術的な基盤が備わっています。

🔷【重要】紛失・盗難に気づいたらすぐに利用停止手続きを!

もしカードやスマートフォンを紛失してしまった場合は、すぐに各電子マネーのサポートセンターに連絡し、利用停止の手続きを行いましょう。記名式のカードやスマートフォンアプリであれば、利用を停止し、残高を保護・再発行してもらうことが可能です。各サービスの連絡先を、事前にメモしておくと安心です。

🔷スマホ決済なら遠隔ロックも可能

スマートフォンで電子マネーを利用している場合、iPhoneの「探す」機能や、Androidの「デバイスを探す」機能を使って、遠隔で端末をロックしたり、データを消去したりすることも可能です。カードタイプよりも安全性が高いと言えるでしょう。

まとめ:電子マネーを使いこなして、キャッシュレス生活を始めよう!

今回は、「電子マネーとは何か?」という基本的な疑問から、その種類、仕組み、メリット・デメリットまで、幅広く解説しました。

- 電子マネーは、現金の代わりになる「電子のお金」

- 支払い方法は「前払い」「後払い」「即時払い」の3種類

- 「交通系」「流通系」「クレジットカード系」など種類が豊富で、自分のライフスタイルに合わせて選べる

- メリットは「スピード」「ポイント」「衛生面」、デメリットは「チャージの手間」「紛失リスク」

- 決済スピードの「電子マネー」と、キャンペーンの「QRコード決済」を使い分けるのが賢い

電子マネーは、私たちの毎日を少しだけ豊かで、快適にしてくれる便利なツールです。この記事をきっかけに、まずは身近な交通系電子マネーや、よく利用するお店の流通系電子マネーから、キャッシュレス生活を始めてみてはいかがでしょうか。

財布が軽くなるだけでなく、ポイントが貯まったり、家計管理が楽になったりと、きっと想像以上のメリットを感じられるはずです。