「現金がなくても買い物ができるカードって、どういう仕組みなの?」

「クレジットカードとキャッシュカードって、何が違うの?」

「初めてカードを持つけど、使い方やメリットがよく分からない…」

今や私たちの生活に欠かせない「クレジットカード」。一枚あると非常に便利ですが、その仕組みや正しい使い方を理解しないまま利用するのは、少し不安ですよね。

この記事では、これからクレジットカードを持とうと考えている初心者の方や、今さら人には聞けないと感じている方のために、「クレジットカードとは何か?」という基本のキから、その驚くべきメリット、そして多くの人が混同しがちなキャッシュカードとの違いまで、徹底的に解説します。

この記事を読み終える頃には、クレジットカードに関するすべての疑問が解消され、あなたの生活をより豊かで便利にするための「賢い使い方」が身についているはずです。

目次を開く

- 【超入門】クレジットカードとは?信用の力で後払いができる魔法のカード

- 🔷クレジットカードの「クレジット」は「信用」という意味

- 🔷なぜ現金なしで買い物ができる?「後払い」の仕組みを解説

- 🔷クレジットカードは「あなたの信用の証明書」

- 【徹底比較】キャッシュカードとクレジットカードの3つの決定的な違い

- 🔷違い①:お金の出どころ(自分の口座残高 vs カード会社の立て替え)

- 🔷違い②:主な機能(お金を引き出す vs お金で支払う)

- 🔷違い③:使えるタイミング(口座残高の範囲内 vs 与信枠の範囲内)

- クレジットカードの7つのメリット

- 🔷メリット①:現金いらずでスマートな会計

- 🔷メリット②:ポイントやマイルが貯まってお得

- 🔷メリット③:ネットショッピングに必須

- 🔷メリット④:分割払いやリボ払いで高額な買い物も可能に

- 🔷メリット⑤:海外旅行保険などの付帯サービスが充実

- 🔷メリット⑥:ATMで現金を引き出す手間と手数料を削減

- 🔷メリット⑦:社会的信用の証明になることも

- クレジットカードの基本的な使い方【店舗・ネット別】

- 🔷① お店(実店舗)での使い方

- 🔷 ② ネットショッピングでの使い方

- 知らないと損!クレジットカードの支払い方法の種類

- 🔷1回払い(一括払い):最も基本的で手数料無料

- 🔷分割払い:高額な買い物を計画的に

- 🔷リボ払い(リボルビング払い):毎月の支払額を一定に。ただし注意も必要

- キャッシュカードとクレジットカードの一体型カードとは?

- 🔷1枚で2役!一体型カードのメリット

- 🔷一体型カードのデメリットと注意点

- まとめ:クレジットカードはあなたの生活を豊かにするツール

【超入門】クレジットカードとは?信用の力で後払いができる魔法のカード

まずは、クレジットカードが持つ最も基本的な機能と、その言葉の本当の意味から見ていきましょう。

🔷クレジットカードの「クレジット」は「信用」という意味

クレジットカード(Credit Card)の「クレジット(Credit)」とは、英語で「信用」や「信頼」を意味する言葉です。

つまりクレジットカードとは、カード会社が「この人には、後払いで買い物をしてもきちんと代金を支払ってくれる信用がある」と認めた人だけに発行する、「信用の証明書」なのです。この「信用」があるからこそ、私たちは手元に現金がなくても、カード一枚で買い物ができるのです。

🔷なぜ現金なしで買い物ができる?「後払い」の仕組みを解説

クレジットカード(Credit Card)の「クレジット(Credit)」とは、英語で「信用」や「信頼」を意味する言葉です。

では、具体的にどのような仕組みで「後払い」が実現しているのでしょうか。そこには「あなた」「お店(加盟店)」「カード会社」の三者の関係が存在します。

①あなたがお買い物

あなたがお店でクレジットカードを使って1万円の商品を購入します。この時点では、あなたのお金は1円も動いていません。

②カード会社が代金を立て替え

後日、お店はカード会社に「〇〇さんが1万円の買い物をしました」と報告します。

カード会社は、その報告に基づき、あなたに代わってお店に1万円を支払います(※実際には手数料が引かれます)。

③あなたがカード会社に支払い

さらに後日(通常は翌月)、カード会社はあなたに「先月利用した1万円を支払ってください」と請求します。

④あなたは、その請求に応じて、指定された銀行口座から1万円をカード会社に支払います

このように、カード会社があなたとお店の間に入り、一時的に代金を立て替えてくれる。これがクレジットカードの「後払い」の基本的な仕組みです。

🔷クレジットカードは「あなたの信用の証明書」

この仕組みが成り立つのは、ひとえにカード会社があなたの「信用」を認めているからです。申し込みの際に年収や勤務先などを申告し、「審査」に通過することで、初めてこの「後払いの権利」を得ることができるのです。

【徹底比較】キャッシュカードとクレジットカードの3つの決定的な違い

「カード」と聞くと、銀行のATMで使う「キャッシュカード」を思い浮かべる人も多いでしょう。この2つは見た目も似ていますが、その機能と役割は全く異なります。

キャッシュカードとは、あなたの銀行預金口座と直結したカードです。主な機能は、ATMで自分の口座から現金を引き出したり、預け入れたり、残高を確認したりすることです。

ここでは、両者の3つの決定的な違いを、比較表を交えながら分かりやすく解説します。

🔷違い①:お金の出どころ(自分の口座残高 vs カード会社の立て替え)

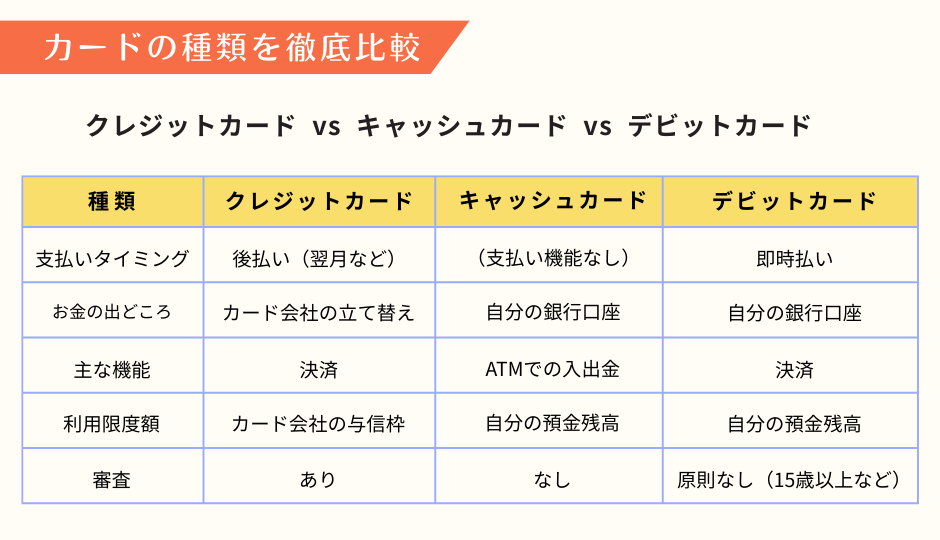

キャッシュカード:ATMで引き出すお金の出どころは、あなた自身の銀行口座の残高です。口座にお金がなければ、1円も引き出すことはできません。

クレジットカード:買い物で利用するお金の出どころは、カード会社の一時的な立て替えです。あなたの口座残高とは直接関係なく、カード会社が設定した利用限度額の範囲内であれば、支払いができます。

🔷違い②:主な機能(お金を引き出す vs お金で支払う)

キャッシュカード:主な機能は「現金を引き出す(ATM操作)」ことです。原則として、お店での支払いには使えません。

クレジットカード:主な機能は「商品やサービスの代金を支払う(決済)」ことです。現金を引き出す「キャッシング」機能もありますが、それはあくまで付帯的な機能です。

🔷違い③:使えるタイミング(口座残高の範囲内 vs 与信枠の範囲内)

キャッシュカード:使えるのは、自分の口座に残高がある時だけです。

クレジットカード:使えるのは、カード会社があなたの信用に基づいて設定した「ご利用可能枠(与信枠)」の範囲内であれば、いつでも使えます。

🔶【比較表】クレジットカード vs キャッシュカード vs デビットカード

※デビットカードは、支払った瞬間に自分の銀行口座から代金が引き落とされる「即時払い」のカードです。クレジットカードとキャッシュカードの中間のような性質を持っています。

クレジットカードの7つのメリット

クレジットカードを持つことで、私たちの生活はどのように便利で豊かになるのでしょうか。具体的なメリットを7つご紹介します。

🔷メリット①:現金いらずでスマートな会計

財布から小銭を探す手間がなくなり、サインやタッチ一つでスピーディーに会計が完了します。現金を持ち歩く必要がないため、防犯上も安全です。

🔷メリット②:ポイントやマイルが貯まってお得

多くのクレジットカードでは、利用金額に応じてポイントやマイルが貯まります。還元率はカードによりますが、例えば還元率1%のカードで年間100万円利用すれば、1万円分のポイントが貯まる計算になります。現金払いでは得られない、最大のメリットと言えるでしょう。

🔷メリット③:ネットショッピングに必須

Amazonや楽天などのオンラインショッピングでは、クレジットカード決済が最もスムーズで一般的な支払方法です。カードがなければ利用できないサービスも少なくありません。

🔷メリット④:分割払いやリボ払いで高額な買い物も可能に

パソコンや家電、家具といった高額な商品も、分割払いやリボ払いを利用すれば、月々の負担を抑えながら計画的に購入することができます。

🔷メリット⑤:海外旅行保険などの付帯サービスが充実

多くのカードには、海外旅行中のケガや病気を補償してくれる「海外旅行傷害保険」が無料で付帯しています。他にも、空港ラウンジの利用や、提携ホテルの割引など、魅力的なサービスが豊富です。

🔷メリット⑥:ATMで現金を引き出す手間と手数料を削減

日常の支払いをカードに集約すれば、ATMへ現金を引き出しに行く回数が減り、時間外手数料などを支払う機会もなくなります。

🔷メリット⑦:社会的信用の証明になることも

クレジットカードを持てるということは、カード会社の審査を通過したという「信用の証」です。将来、ローンを組む際などに、良好なカード利用履歴(クレジットヒストリー)が有利に働くこともあります。

クレジットカードの基本的な使い方【店舗・ネット別】

初めてカードを使うときは少し緊張しますよね。ここでは、基本的な使い方を場面別に解説します。

🔷① お店(実店舗)での使い方

🔶Step①: 支払い時に「カードで」と伝える

レジで会計をする際に、「クレジットカードでお願いします」または単に「カードで」と店員さんに伝えます。

🔶Step②: カードを渡すor端末に挿入するorタッチする

支払い方法には主に3つのパターンがあります。

- 店員に渡す:店員さんがカードを預かり、端末で処理します。

- 端末に挿入する:ICチップが付いているカードの場合、自分で決済端末にカードを差し込みます。

- タッチ決済:Wi-Fiのようなマーク(タッチ決済対応マーク)があれば、カードを端末にかざすだけで支払いが完了します。

🔶Step③: サインまたは暗証番号を入力する

決済端末の画面に指示が出たら、それに従います。

- サイン:専用の端末やレシートに、カード裏面の署名と同じサインをします。

- 暗証番号:カード申し込み時に設定した4桁の暗証番号を、端末のボタンで入力し、確定ボタンを押します。

※一定金額以下の支払いやタッチ決済では、サインも暗証番号も不要な場合があります。

🔷 ② ネットショッピングでの使い方

ネットショッピングでは、決済画面で以下のカード情報を入力します。

🔶カード番号・有効期限・氏名・セキュリティコード(CVV)を入力

- カード番号:カード表面または裏面の14桁~16桁の番号。

- 有効期限:カードに記載の「月/年(MM/YY)」。

- カード名義人:カードに記載されている通りのアルファベット氏名。

- セキュリティコード(CVV/CVC):不正利用を防ぐための3桁または4桁の番号。カード裏面の署名欄や、表面の番号右上に記載されています。

🔶本人認証サービス(3Dセキュア)のパスワード入力

セキュリティを高めるため、上記の情報に加えて、事前に登録した本人認証用のパスワードの入力を求められることがあります。これにより、カードの持ち主本人であることを証明します。

知らないと損!クレジットカードの支払い方法の種類

クレジットカードの支払いは、一括払いだけではありません。様々な支払い方法を知っておくと、家計のコントロールに役立ちます。

🔷1回払い(一括払い):最も基本的で手数料無料

利用した代金を、翌月の支払日に一括で支払う方法です。手数料は一切かかりません。 基本はこの1回払いを利用するのが最も賢い使い方です。

🔷分割払い:高額な買い物を計画的に

支払いを2回、3回、6回、12回など、指定した回数に分けて支払う方法です。月々の負担は軽くなりますが、3回以上の分割払いには、カード会社所定の分割手数料(金利)がかかります。

🔷リボ払い(リボルビング払い):毎月の支払額を一定に。ただし注意も必要

利用金額や件数にかかわらず、毎月の支払額をあらかじめ設定した一定の金額(例:1万円)に固定する方法です。計画的に見えますが、支払残高に対して手数料がかかり続け、支払期間が長期化しやすいという大きな注意点があります。利用は慎重に検討する必要があります。

キャッシュカードとクレジットカードの一体型カードとは?

最後に、2つのカードの機能を1枚にまとめた便利なカードについて解説します。

「一体型カード」とは、その名の通り、銀行のキャッシュカード機能と、クレジットカード機能が一枚になったカードのことです。

🔷1枚で2役!一体型カードのメリット

🔶財布がかさばらない

最大のメリットは、2枚のカードを1枚に集約できるため、お財布の中がスッキリすることです。

🔶ATM手数料の優遇など特典が付くことも

その銀行が発行するカードならではの特典として、自行ATMの時間外手数料が無料になったり、提携コンビニATMの手数料が割引になったりする場合があります。

🔷一体型カードのデメリットと注意点

🔶紛失時のリスクが大きい

万が一カードを紛失してしまった場合、キャッシュカードとクレジットカードの両方の機能を停止する手続きが必要になります。リスクが一枚に集中するとも言えます。

🔶選べるカードの種類が限られる

一体型カードは、その銀行が提携しているカード会社のカードしか選べません。ポイント還元率や付帯サービスなど、幅広い選択肢の中から自分に最適なカードを選びたい場合には不向きです。

まとめ:クレジットカードはあなたの生活を豊かにするツール

今回は、「クレジットカードとは何か」というテーマについて、その基本からキャッシュカードとの違い、メリット、使い方までを包括的に解説しました。

- クレジットカードは、カード会社の「信用」を基にした「後払い」ができるカード。

- キャッシュカードは「自分の口座からお金を引き出す」カードで、機能が全く異なる。

- メリットは、ポイント還元、会計のスマート化、便利な付帯サービスなど多岐にわたる。

- 使い方は、店舗での「サインor暗証番号」と、ネットでの「カード情報入力」が基本。

- 「一体型カード」は財布をスッキリさせるが、紛失時のリスクも考慮する必要がある。

クレジットカードは、無計画に使うと「借金」となってしまうリスクも確かにあります。しかし、その仕組みとメリットを正しく理解し、自分の支払い能力の範囲内で計画的に利用すれば、これほど私たちの生活を豊かで、便利で、お得にしてくれるツールはありません。

この記事が、あなたの素晴らしいキャッシュレスライフの第一歩となることを願っています。