「起業したばかりで『売掛』という言葉を初めて聞いた」

「取引先から『掛けでお願いします』と言われたけど、どういう意味?」

「経理の勉強を始めたけど、売掛金の仕訳がよく分からない…」

ビジネスの世界に足を踏み入れると、必ず出会う「売掛(うりかけ)」という言葉。特に企業間の取引では当たり前のように使われますが、その正確な意味や経理上の処理方法を正しく理解できているでしょうか?

売掛は、ビジネスを円滑に進める上で欠かせない取引方法ですが、その裏には「代金が回収できない」という大きなリスクも潜んでいます。

この記事では、そんなビジネス初心者や経理担当者の方のために、「売掛とは何か?」という基本中の基本から、売掛金との違い、具体的な仕訳方法、そして知っておくべきリスクと管理方法まで、あらゆる情報を網羅して徹底的に解説します。

この記事を読み終えれば、あなたは「売掛」に関する不安を解消し、自信を持って日々の取引と経理業務に臨めるようになります。

目次を開く

- 【超入門】売掛とは?身近な例で基本を分かりやすく解説

- 🔷売掛は「後払いで商品を売ること」=「掛け売り」

- 🔷なぜ「売掛」取引が必要なの?企業間取引(BtoB)の慣習

- 🔷「売掛」と「売掛金」の違いとは?

- 【経理の基礎】売掛金の仕訳方法を具体例でマスターしよう

- 🔷売掛金は「資産」の勘定科目

- 🔷STEP1:商品やサービスを販売した時の仕訳(売上計上)

- 🔷STEP2:代金が普通預金に入金された時の仕訳(売掛金回収)

- 🔷振込手数料を差し引かれた場合の仕訳

- 売掛取引のメリットと知っておくべきデメリット(リスク)

- 🔷売掛取引の3つのメリット

- 🔷最大のリスク!売掛金の未回収(貸し倒れ)というデメリット

- 重要な売掛金の管理と回収不能リスクへの対策

- 🔷① 与信管理を徹底する

- 🔷② 契約書や請求書を正確に発行・管理する

- 🔷③ 売掛金元帳を作成し、入金サイクルを把握する

- 🔷④ 回収が遅れた場合の督促方法

- 🔷売掛金の時効にも注意!

- 「売掛」とセットで覚えたい関連用語集

- 🔷① 買掛金(かいかけきん):売掛金の反対の概念

- 🔷② 売上債権(うりあげさいけん):売掛金と受取手形の総称

- 🔷③ ファクタリング:売掛金を早期に現金化する資金調達方法

- 掛売と売掛の違いは?言葉のニュアンスを整理

- 🔷「掛売(かけうり)」は販売側の視点が強い言葉

- 🔷「売掛」は会計・経理上の用語としてのニュアンス

- 🔷結論:日常業務ではほぼ同じ意味で使われる

- まとめ:売掛はビジネスの潤滑油!正しい知識でリスクを管理しよう

【超入門】売掛とは?身近な例で基本を分かりやすく解説

まずは専門用語を一旦忘れ、「売掛」がどのような取引なのか、その本質をシンプルに理解しましょう。

🔷売掛は「後払いで商品を売ること」=「掛け売り」

売掛とは、非常に簡単に言うと、商品やサービスを提供したその場では代金を受け取らず、後日、決められた期日に代金を受け取る約束をする取引方法のことです。

身近な例で言えば、昔ながらの商店にある「ツケ払い」がこれにあたります。商品を先に受け取り、支払いは月末にまとめて行う、というあの仕組みです。この「商品を後払いで売る」という行為そのものを、ビジネス用語で「掛け売り(かけうり)」または「売掛」と呼びます。

🔷なぜ「売掛」取引が必要なの?企業間取引(BtoB)の慣習

個人間の買い物では現金払いやカード決済が主流ですが、なぜ企業間の取引(BtoB)では、この「売掛」が一般的なのでしょうか。それには、主に2つの理由があります。

🔶毎回現金を用意する手間を省くため

企業は、日に何度も、様々な取引先と商品の売買を行います。その都度、現金を用意して支払ったり、振込手続きをしたりするのは非常に非効率です。そこで、「支払いは月末にまとめて一度で行う」という掛取引にすることで、双方の経理業務の手間を大幅に削減しているのです。

🔶取引のスピードを上げるため

発注のたびに支払いを完了させてから商品を発送する、という手順では、ビジネスのスピードが落ちてしまいます。掛取引であれば、発注を受けたらすぐに商品を納品し、代金のことは後で処理できるため、スムーズで迅速な取引が可能になります。

🔷「売掛」と「売掛金」の違いとは?

「売掛」と非常によく似た言葉に「売掛金(うりかけきん)」があります。この2つは密接に関連していますが、意味は異なります。

🔶売掛(掛け売り):取引の”行為”

「売掛」や「掛け売り」は、前述の通り、商品を後払いで販売するという”行為”そのものを指す言葉です。

例:「A社に対して、商品を売掛で販売した。」

🔶売掛金:後で代金を受け取る”権利”(債権)

「売掛金」は、商品を売掛けたことによって発生した、「将来、取引先から代金を受け取る権利」のことを指します。これは会計上の資産であり、法的には債権の一種です。

例:「A社に対する売掛金が100万円ある。」

つまり、「売掛」という行為の結果、将来のお金である「売掛金」という権利が生まれる、と理解してください。

【経理の基礎】売掛金の仕訳方法を具体例でマスターしよう

ここからは、経理の核心部分である「売掛金の仕訳」について解説します。簿記の知識がなくても分かるように、ステップバイステップで見ていきましょう。

🔷売掛金は「資産」の勘定科目

会計の世界では、すべての取引を「勘定科目(かんじょうかもく)」という分類で記録します。

「売掛金」は、将来お金に変わる「権利」なので、会社が持つ財産の一つと見なされ、「資産」グループの勘定科目として扱われます。

🔷STEP1:商品やサービスを販売した時の仕訳(売上計上)

まず、取引先に商品を後払いで販売した時点の仕訳です。この時点ではまだ現金は入ってきませんが、会計上は「売上が立った」と認識し、同時に「売掛金という資産が増えた」と記録します。

🔶例:A社に10万円の商品を掛けで販売した場合

この取引を仕訳にすると、以下のようになります。

| 借方(かりかた) | 貸方(かしかた) |

| 売掛金 100,000円 | 売上 100,000円 |

仕訳の意味

- 左側(借方):「売掛金」という資産が10万円増えた。

- 右側(貸方):「売上」という収益が10万円発生した。

🔷STEP2:代金が普通預金に入金された時の仕訳(売掛金回収)

後日、約束の期日にA社から代金が銀行口座に振り込まれました。これで「売掛金」という権利は役目を終え、代わりに「普通預金」という現金の資産が増えます。

🔶例:A社からの売掛金10万円が普通預金に振り込まれた場合

この入金取引の仕訳は、以下のようになります。

| 借方(かりかた) | 貸方(かしかた) |

| 普通預金 100,000円 | 売掛金 100,000円 |

仕訳の意味

- 左側(借方):「普通預金」という資産が10万円増えた。

- 右側(貸方):役目を終えた「売掛金」という資産が10万円減った。

この2ステップの仕訳で、一つの売掛取引が完結します。

🔷振込手数料を差し引かれた場合の仕訳

実務でよくあるのが、相手先が振込手数料を差し引いて入金してくるケースです。

例:売掛金10万円に対し、振込手数料500円が差し引かれ、99,500円が入金された。

| 借方(かりかた) | 貸方(かしかた) |

| 普通預金 99,500円 | 売掛金 100,000円 |

| 支払手数料 500円 |

仕訳の意味:本来受け取るはずだった売掛金10万円を消し込み、不足分の500円は「支払手数料」という費用(経費)として計上します。

売掛取引のメリットと知っておくべきデメリット(リスク)

売掛は便利な取引方法ですが、光と影があります。両方を正しく理解しておくことが重要です。

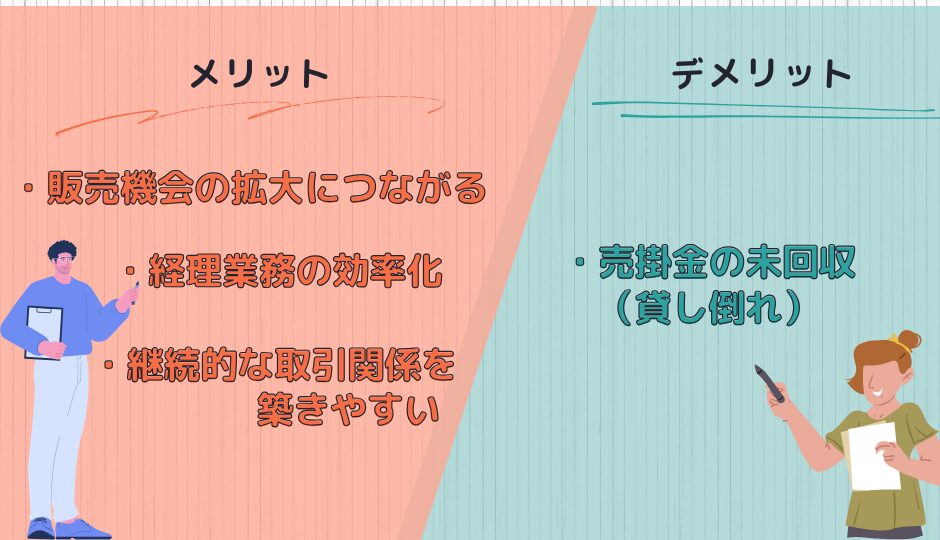

🔷売掛取引の3つのメリット

🔶メリット①販売機会の拡大につながる

「支払いは後で良い」という条件は、買い手にとって大きな魅力です。「今すぐ現金は用意できないが、後払いなら買える」という顧客を取り込むことができ、販売機会の損失を防ぎます。

🔶メリット②:経理業務の効率化

前述の通り、取引の都度発生する入金確認や請求書発行の手間を、月一回などにまとめることで、双方の経理担当者の業務を大幅に効率化できます。

🔶メリット③:継続的な取引関係を築きやすい

一度掛取引を始めると、その後も継続的に取引が発生しやすくなります。信頼関係の証でもあり、安定した取引関係を構築する上で有効です。

🔷最大のリスク!売掛金の未回収(貸し倒れ)というデメリット

売掛取引における最大のデメリットであり、最も恐ろしいリスクがこれです。

🔶貸し倒れとは?

「貸し倒れ」とは、取引先の倒産や経営悪化などの理由で、売掛金が約束通りに支払われず、回収不能になってしまうことを指します。

🔶なぜ貸し倒れは危険なのか?黒字倒産のリスク

会計上は「売上」が立って利益が出ている(黒字である)にもかかわらず、売掛金の回収が滞ったことで手元の現金が不足し、仕入代金や経費の支払いができなくなって倒産してしまう。これを「黒字倒産」と言います。貸し倒れは、この黒字倒産を引き起こす最大の要因の一つであり、会社経営において絶対に避けなければならない事態なのです。

重要な売掛金の管理と回収不能リスクへの対策

では、どうすれば貸し倒れのリスクを減らすことができるのでしょうか。日々の地道な管理が重要になります。

🔷① 与信管理を徹底する

新規で掛取引を始める前には、必ず相手の経営状況や支払い能力を調査(与信調査)し、「いくらまでなら掛売りを認めるか」という上限額(与信限度額)を設定する「与信管理」が不可欠です。

🔷② 契約書や請求書を正確に発行・管理する

取引の条件(支払期日、支払方法など)を明記した契約書を必ず交わしましょう。また、請求書は決められた日に正確に発行し、控えをきちんと保管しておくことが、万が一の際の証拠となります。

🔷③ 売掛金元帳を作成し、入金サイクルを把握する

「どの取引先に、いくらの売掛金が、いつまでに入金される予定か」を一覧で管理する「売掛金元帳(得意先元帳)」を作成しましょう。これにより、入金遅れをすぐに発見できます。

🔷④ 回収が遅れた場合の督促方法

支払期日を過ぎても入金がない場合は、すぐに相手に連絡を取ります。まずはメールや電話で穏やかに確認し、それでも入金がない場合は、内容証明郵便を送るなど、段階的に強い対応を取る必要があります。

🔷売掛金の時効にも注意!

売掛金(債権)には、法律で定められた消滅時効があります。原則として、権利を行使できることを知った時から5年、または権利を行使できる時から10年で時効となり、回収する権利がなくなってしまいます。時効が完成する前に、適切な手段を講じることが重要です。

「売掛」とセットで覚えたい関連用語集

「売掛」を理解する上で、一緒に出てくることが多い関連用語も押さえておきましょう。

🔷① 買掛金(かいかけきん):売掛金の反対の概念

🔶商品を後払いで「買った」側の義務

「売掛金」が商品を売った側の「権利(資産)」であるのに対し、「買掛金」は商品を買った側の「将来、代金を支払わなければならない義務(負債)」のことです。取引を逆の立場から見た言葉だと理解してください。

🔷② 売上債権(うりあげさいけん):売掛金と受取手形の総称

「売上債権」とは、企業が営業活動で得た「代金を受け取る権利」の総称です。主に「売掛金」と「受取手形」の2つを指します。

🔶売掛金と受取手形の違いとは?

どちらも後で代金を受け取る権利ですが、受取手形は「手形」という法的に定められた証書で約束が交わされる点が異なります。売掛金よりも拘束力が強いですが、現代の取引では売掛金の方が主流です。

🔷③ ファクタリング:売掛金を早期に現金化する資金調達方法

「ファクタリング」とは、まだ入金期日が来ていない売掛金(債権)を、ファクタリング会社に手数料を支払って買い取ってもらうことで、早期に現金化する資金調達サービスのことです。急な資金が必要になった際に利用されます。

掛売と売掛の違いは?言葉のニュアンスを整理

最後に、よく似た「掛売」と「売掛」という言葉の使い分けについて、少しだけ深掘りします。

🔷「掛売(かけうり)」は販売側の視点が強い言葉

「掛売」は、「掛けで売る」という言葉の通り、販売という”行為”に焦点が当たった言葉です。営業担当者などが「この商品は掛売できます」といった使い方をします。

🔷「売掛」は会計・経理上の用語としてのニュアンス

「売掛」は、その取引を会計帳簿に記録する際の用語、というニュアンスが強くなります。「この取引を売掛で処理する」といった使い方です。

🔷結論:日常業務ではほぼ同じ意味で使われる

厳密には上記のようなニュアンスの違いはありますが、日常のビジネスシーンにおいては、ほぼ同じ意味の言葉として使って問題ありません。 「商品を後払いで売ること」と理解しておけば十分です。

まとめ:売掛はビジネスの潤滑油!正しい知識でリスクを管理しよう

今回は、「売掛とは何か」をテーマに、その基本から仕訳、リスク管理までを詳しく解説しました。

- 売掛(掛け売り)とは、商品を後払いで販売する取引行為のこと。

- 売掛金とは、売掛によって生じた「代金を受け取る権利(資産・債権)」。

- 仕訳は、A社からの売掛金10販売時(売掛金/売上)と入金時(普通預金/売掛金)の2ステップで記録する。

- 売掛には販売機会の拡大というメリットがある一方、「貸し倒れ(未回収)」という重大なリスクが伴う。

- 貸し倒れを防ぐには、与信管理や売掛金元帳での管理が不可欠。

売掛は、企業間の取引をスムーズにし、経済活動を活発にする「潤滑油」のような存在です。しかし、その一方で、一歩間違えれば経営を揺るがしかねないリスクも内包しています。

この便利な仕組みを安全に活用するために、ぜひこの記事で得た知識を日々の業務に役立て、堅実な会社経営を目指してください。